证券从业资格证考试打印(证券从业资格证考试打印准考证)

考生可以通过中国基金业协会网站打印基金从业人员资格证具体步骤如下首先,登录该网站并进入“从业人员管理”“考试平台”“从业资格考试成绩查询”窗口,查询并打印成绩合格证在打印成绩合格证时,建议在浏览器工具的Internet选项中选中打印背景颜色和图像,同时在页面设置中去掉页眉和页脚打印纸张应;在证券从业协会网站右侧考试平台栏目下有个“打印成绩”,点击进入后找到倒数第四行“证券从业人员资格考试成绩查询”,点开这个后用身份证登陆然后就能看到“在查询结果下面显示的成绩表的最右一栏有成绩合格证书打印”证券从业资格证是由中国证券业协会负责组织的全国统一考试的,进入证券行业的必备证书。

证券从业资格证书打印,如下1证券从业成绩合格证打印时间一般在出成绩后10天内会开通打印入口2证券从业资格考试成绩合格标准为60分,考试成绩合格的考生请登录协会网站打印证券从业资格考试成绩合格证考试成绩长期有效,如果暂时不需要打印的可以之后再打证书上是没有分数的,所以只考了60分的就;1,一般情况下,证券业绩证明的打印时间将在结果发布后10日内开启2,证券业从业资格考试的资格标准为60分通过考试的考生,请登录协会网站打印证券业资格考试合格证书考试成绩长期有效如果不需要临时打印,可以稍后再打印证书上没有分数,所以你可以放心,你只有60分3,证券业务资格考试通过两次。

证券从业资格考试打印怎么打印

证券从业资格证证书领取方法如下证券从业资格考过需要领取证书,证券从业考试结束之后7天就可以打印成绩合格证,两科都通过才能申请证书,成绩合格证是申请资格证时成绩合格的证明,资格证书是需要进证券公司或者基金公司后公司向证券业协会申请具体的步骤如下1考生进入“中国证券业协会官网官网。

二证券从业合格证书打印与其它国内考试一样,证券从业资格考试采取的百分制标准,即各科目试卷总分均为100分,60分为合格标准分数对于取得证券从业资格考试各科目成绩合格的考生,需要自行登录中国证券业协会将成绩合格证书进行打印操作流程也非常简单,大家在查询个人成绩时候,在点击“考试成绩查询”,并。

")

考试成绩长期有效如果不需要临时打印,可以稍后再打印证书上没有分数,所以你可以放心,你只有60分3证券业务资格考试通过两次考试后,自动具有业务资格,但成绩资格证书不是业务资格证书,该证书需要由机构在下班后申请证券业从业资格考试成绩证明是求职的重要证明。

")

相关文章

-

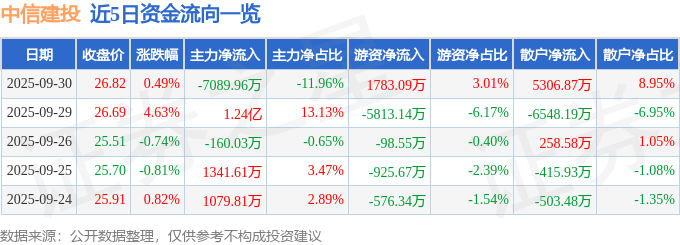

股票行情快报:中信建投(601066)9月30日主力资金净卖出7089.96万元

-

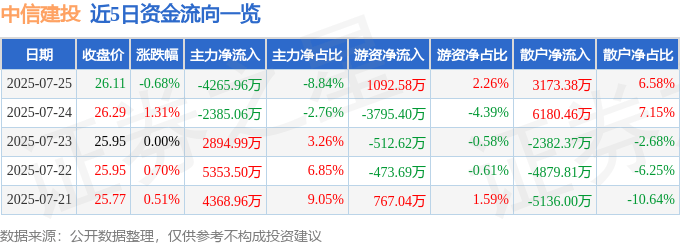

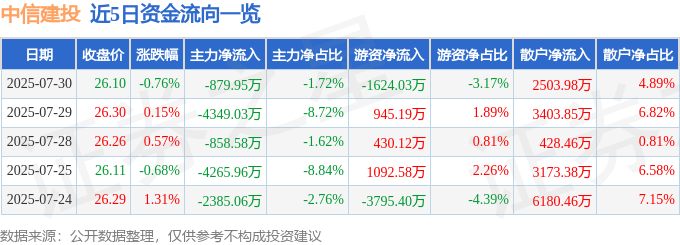

股票行情快报:中信建投(601066)7月25日主力资金净卖出4265.96万元

-

股票行情快报:中信建投(601066)7月30日主力资金净卖出879.95万元

-

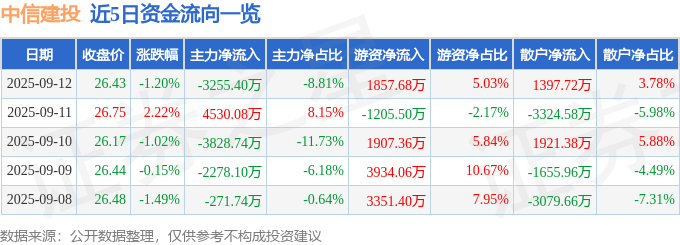

股票行情快报:中信建投(601066)9月12日主力资金净卖出3255.40万元

-

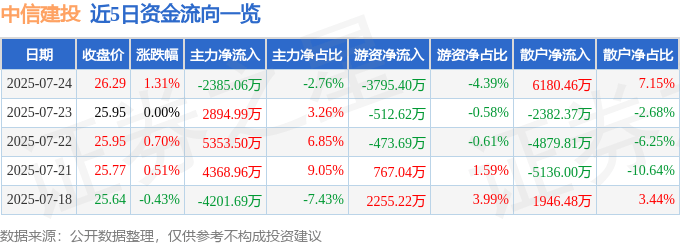

股票行情快报:中信建投(601066)7月24日主力资金净卖出2385.06万元

-

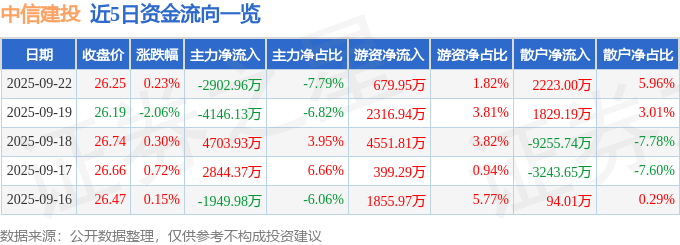

股票行情快报:中信建投(601066)9月22日主力资金净卖出2902.96万元

-

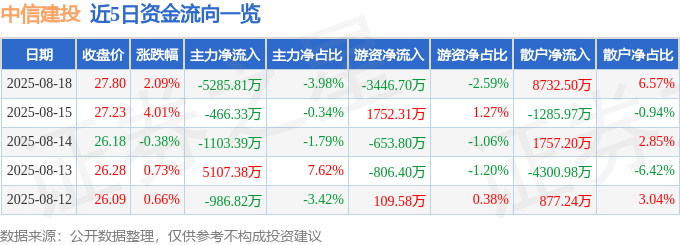

股票行情快报:中信建投(601066)8月18日主力资金净卖出5285.81万元

-

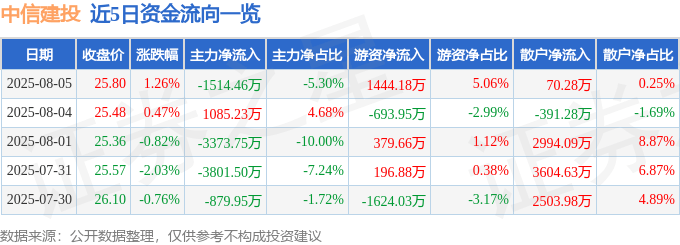

股票行情快报:中信建投(601066)8月5日主力资金净卖出1514.46万元

评论