证券从业考试考点(证券从业考试考点安排)

1、证券从业资格证考试一般在考生居住地所在省自治区或直辖市设置的考区进行以下是关于证券从业资格证考试地点的具体说明考点设置证券从业资格证考试的考点通常分布在全国多个城市和地区,考生需要选择自己居住地所在省设置的考区进行报名准考证信息报考成功的考生,可根据报名系统提示的时间登录打印准考证准考证上将。

2、合肥证券考试考点一般在新华学院,交通职业学院,安徽财贸学院,财经学院这几个大学里面具体考点印在准考证上,考生可根据准考证前往相应的考点考试考试采取网上报名方式,考生应登录中国证券业协会网站报名考试费为61元科,缴费方式分为网上缴费与现场缴费,考生可根据需要自行选择缴费方式证券从业人员。

3、证券从业考点是随机安排的,考试前一周在规定时间内打印好准考证,按准考证上的具体时间到到达具体考试地点即可报名官网中国证券业协会报名入口ksbm报考科目金融市场基础知识和证券市场基本法律法规报名费用61元科。

4、有关机构不得聘用未取得执业证书的人员从事证券业务证券业从业资格考试不是很难,拿着证券业从业资格证书找工作时,面试官会看到这份证书,首先,会觉得有很强的工作能力,其次,职业能力评价中,一定是加分项目,已经跨过了这个行业的门槛最后,在一些单位,这些证书也可以评为加薪等。

5、你看看是不是在你所在省市的报名时间范围内,因为各省市分两批来报名的你可以到网校证券从业报考指南看一下在时间段内都是可以报名的全国每次考试是39或者40个考点,为省会城市自治区直辖市你可以自己选择考试城市,然后证券协会按照初次考试再次考试分考场,安排考试考场可以说考场是。

6、证券从业资格考试并不需要抢名额报名截止日前均可进行报名但需要注意以下几点尽早报名的重要性虽然不需要抢名额,但报名时间越晚,考生可能面临的问题越多比如考点分配可能会离考生所在地较远,或者考试被安排在不利于考生的时间段,如第二天进行考点选择越晚报名,选择考点的余地就越小如果考点位置距离较。

")

7、2022年第二轮证券从业考试将于7月进行,报名时间预计于6月底,对于新考生来说,很多人不清楚证券从业考试情况的,下面我们来看看吧一证券从业考试国内有哪些考点?证券从业资格考试考试地点包括天津石家庄上海南京广州南宁海口武汉长沙太原呼和浩特沈阳长春哈尔滨宁波厦门。

8、西安往年证券从业资格考试的考点1证券交易规则 集中竞价交易规则和程序包括,开立交易账户,委托交易,现场竞价,清算与过户大宗交易规则金融期货交易规则基本规则,保证金交易规则,当日无责任结算规则,强制平仓规则,逐日盯市规则,结算会员规则,风险控制规则2基金托管人的职责 基金资产安全。

9、证券从业资格的考试地点证券从业资格考试的考试地点会每次都是会在中国证券业协会官方网站公示的,一般是分每个城市考试的时间不一样,但是基本上我国的大多数省会城市都是有设置考点的现在由于疫情的原因,部分地区的考生考试时是需要携带核酸检测报告的,在考试准考证后面会有相关的防疫要求考生可以在。

")

10、在证券从业资格考试中,证券投资基金目录是其中重要的一部分,下面将详细解析各章节内容第一章 证券投资基金概述 第一节 证券投资基金的概念与特点 在这部分,你需要了解证券投资基金的定义,即投资者集合投资,由专业机构进行管理和运作,通过购买和持有证券资产,实现资产增值的集合投资制度同时,要掌握。

11、学员你好,因为证券从业考试是机考,所以北京的考点一般是在高校内部但因为考试报名时并不能选择考点,所以每个人的考点只有考试前三天打印准考证的时候才能知道具体的考试地点之前考生的考点有农业大学,首经贸等地点。

12、全球金融体系的主要参与者 金融市场的参加者是指参与金融市场的交易活动而形成证券买卖双方的单位,包括1政府部门政府部门通过发行债券筹集资金2工商企业工商企业既可能是筹资者,也可能是资金供应者3金融机构金融机构是金融市场最重要的参与者,主要有存款性金融机构非存款性金融机构。

13、全国每次考试是39或者40个考点,为省会城市自治区直辖市你可以自己选择考试城市,然后证券协会按照初次考试再次考试分考场,安排考试考场,可以说考场是随机分配的证券从业人员资格考试是由中国证券业协会负责组织的全国统一考试,证券资格是进入证券行业的必备证书,是进入银行或非银行金融机构。

14、广州市证券从业资格考试的考场,是在天河区的大学里面,如暨南大学华南师范大学华南理工大学华南农业大学等华南农业大学的证券从业资格考试的考场,就设在华农第三教学楼第四教学楼东区实验楼证券从业考试说明证券从业人员资格证书是进入证券行业的必备证书,是进入证券信托基金上市公司。

相关文章

-

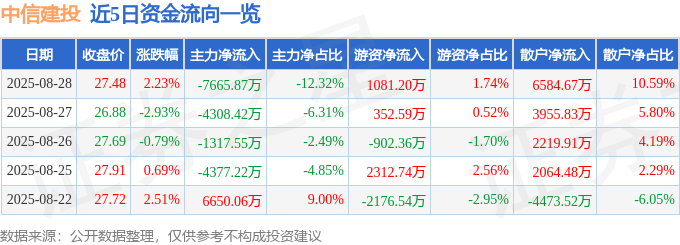

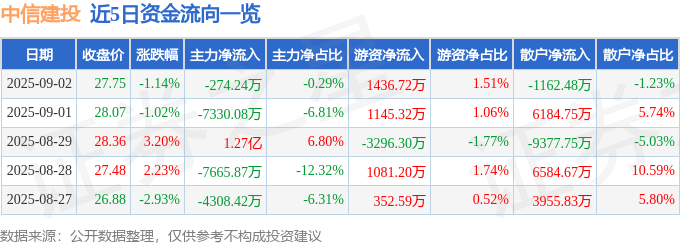

股票行情快报:中信建投(601066)8月28日主力资金净卖出7665.87万元

-

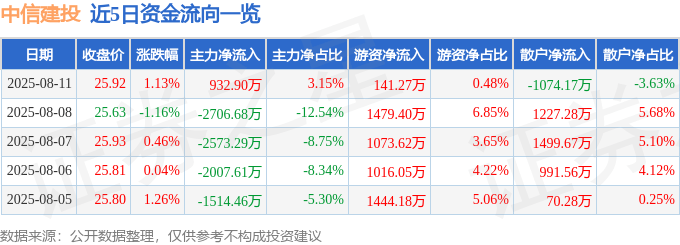

股票行情快报:中信建投(601066)8月11日主力资金净买入932.90万元

-

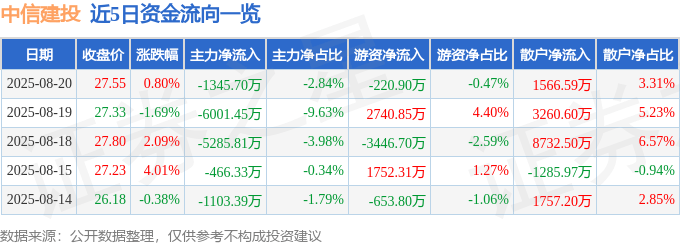

股票行情快报:中信建投(601066)8月20日主力资金净卖出1345.70万元

-

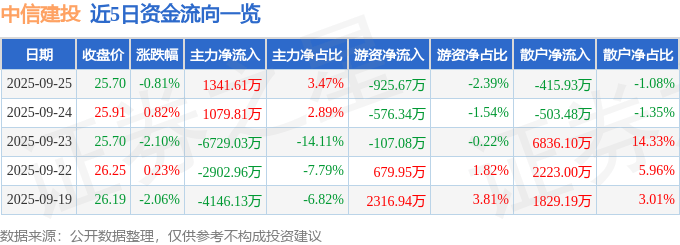

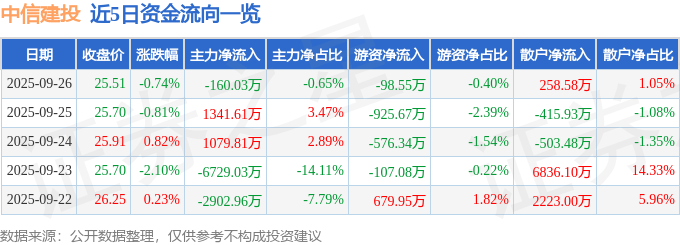

股票行情快报:中信建投(601066)9月25日主力资金净买入1341.61万元

-

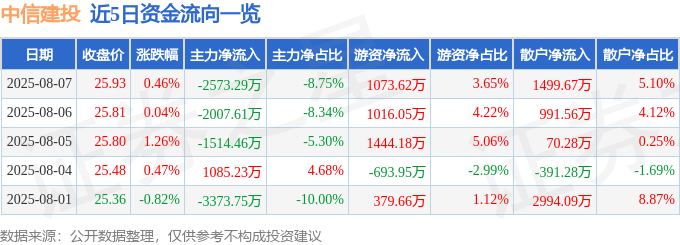

股票行情快报:中信建投(601066)8月7日主力资金净卖出2573.29万元

-

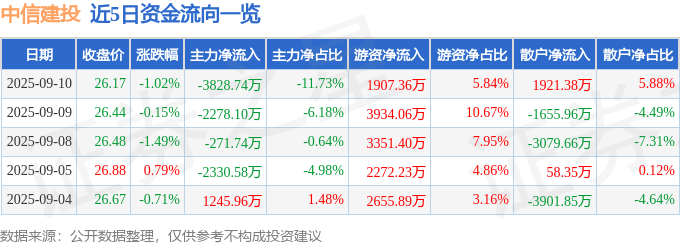

股票行情快报:中信建投(601066)9月10日主力资金净卖出3828.74万元

-

股票行情快报:中信建投(601066)9月2日主力资金净卖出274.24万元

-

股票行情快报:中信建投(601066)9月26日主力资金净卖出160.03万元

评论