立讯精密:摆脱“果链”标签后

Iphone 17发布,立讯精密可不只是“果链”了。

不久前的“AI+”政策指引下,有市场观点认为本轮是继2015年“互联网+”之后的新一轮国家级的产业发展政策,也是美国发布人工智能国策之后重要部署,对产业发展和投资的意义相当深远;2014-2015年“互联网+”时代,A股的智能手机零部件、软件和互联网平台表现相当亮眼。而这两年代表AI基建的算力硬件厂商,比如PCB、光模块、液冷等也都出现了成倍的上涨。

毕竟相比传统消费电子对硬件的迭代速度和需求量,AI手机、AIPC、AR/VR眼镜、汽车智能化、人形机器人等新物种承载着颠覆性技术迭代和量价齐升的预期:它们既要更多更快的芯片、还要更灵敏的传感器、还要更大的内存、更快的数据传输,这些硬件的性能跃迁,都在倒逼操作系统、应用软件等底层生态进行重构。实际上,这些都在为整个AI产业投资和资本市场投资提供主线叙事逻辑。

从上市公司层面来说,近些年比较明显的趋势变化就是“转型”。比如立讯精密(002475.SZ)、歌尔股份(002241.SZ)这种前期依靠消费电子起飞的公司,在2022年之后都陷入了消费电子疲软的弱周期中,而“开疆扩土”成为行业低迷时期的重要手段。当然2024-2025年这些公司的业绩可能不会瞬间扭转,但市场本身炒作的核心就是业绩预期,有预期才有价值重估。

01

立讯精密:精准的买买买

国内的“果链”上市公司之前分析过歌尔股份,在新业务上,歌尔选择了布局AR眼镜。相比之下,同样作为消费电子龙头之一的立讯精密选择了更多元化的布局。根据8月26日发布的2025年半年报来看。今年上半年,立讯精密营收1245.03亿元,较去年同期的1035.98亿元增长20.18%;扣非净利润近56亿元,较去年同期增长12.90%,实现了营收与利润的双增长。

虽然整体营收和净利的增速并不太亮眼,主要还是消费电子处于新一轮端侧AI驱动下的复苏期,而且占比依旧较高;而市场核心预期的汽车和通信互联业务表现很亮眼,已经有成为核心增长引擎的趋势。2025年中报分产品情况,核心基本盘依旧是消费电子,占比也最高,上半年977.99亿收入,同比增长14.32%,这一块占比依旧高达78.55%;而通讯和汽车相关业务上半年分别收入为110.98亿和86.58亿,同比增长48.67%和82.04%。

展开全文

实际上,立讯精密整个的消费电子核心就是“苹果产业链”。

2011年立讯精密斥资5.8亿元收购了其60%的股权,(后面在2014年又收购了剩余40%的股权,目前是全资子公司);而当时的昆山联滔电子是苹果MacBook电脑连接线的主要供应商之一,这是进入“果链”的一次关键收购,立讯精密成功切入苹果供应链,获得了iPad内部线、MacBook电源线、Apple Watch无线充电/表带、Type-C以及iPhone转接头等连接器的订单;2016年收购苏州美特,2017年收购惠州美律100%股权和上海美律51%股权,两次收购让公司拥有了声学领域的技术,为后面成为AirPods的主要组装商奠定了基础。

既然做就做全套,零件做完,做整机。2020-2023年基本也都没闲着。先是2020年收购了纬创集团在国内的两家子公司,让公司拥有了iPhone代工能力;2021年收购日铠电脑50.013%的股权,获得了苹果金属结构件和显示触控模组的生产能力;2023年又收购世硕62.5%的股份,切入iPhone组装业务。

到最后立讯精密拥有iPhone、Apple Watch、AirPods和Apple Vision Pro等产品的开发和制造,从单一零部件、模组到整机系统组装整套业务,为了避税公司的产能也从国内拓展至国外,在越南、马来西亚、菲律宾等建立了多个工厂,为苹果生产iWatch、AirPods等产品。

不过问题也来了,从2021年开始,公司对单一大客户的依赖程度就非常高了,2021-2023年,从苹果那里获得的收入占比总收入都在75%左右。2024年有所下降至70%左右,一方面是苹果自身销售收缩。另一方面公司前期布局的互联业务出现了整体的大幅上涨,这个前面也提到了。

对于过度依赖果链的风险,市场已经反映过很多次了。不过市场的炒作的预期差也在于此,一方面是今年3月份闻泰科技旗下消费电子系统集成(ODM)业务,获取闻泰在安卓生态的客户资源(如三星、小米、OPPO等),以补足在安卓手机、平板、笔电等ODM系统集成领域的能力;

02

汽车和通信互联业务展望

立讯精密最新市值在3100多亿,动态PE 23.9x左右,根据PEG来看基本符合当前市值,而这个估值更多给的依旧是基本盘业务,增量业务体现的并不多。由此,如果公司未来价值重估,那么通讯和汽车领域的互联业务中短期将是市场关注和估值的重要锚点。

这两块增量业务踏的节奏也是比较准的,看似从消费电子到汽车和通信,但实际上并不算盲目跟风,而是从公司擅长的连接器切入。在汽车连接器领域,公司产品几乎覆盖了整车内所有连接器,核心产品包括高压连接器、低压连接器等,其自主研发的千兆以太网连接器,已广泛应用于ADAS和域控制器等产品。

随着未来汽车智能化,自动驾驶的级别将大幅提升,对数量的需求会显著增加,进而带动其价值量,新能源车型中,插混车型的高压线束价值在1000-2000元,纯电车型的高压线束价值则在2000-3500元。因此,即便是不考虑智能化带来的线束增量,配置高压线束的新能源汽车整车线束价值量也将上升至5000-6000元。而且除了高压线束,还新增了高速线束,主要用于自动驾驶传感器(摄像头、雷达)和车载娱乐系统之间的高速数据传输,一般来说,L2级的高速线束约500元,L4级可达2000元以上。也难怪立讯精密会花3.2亿欧元收购德国莱尼公司及其全资子公司。

作为全球最大的线束系统制造商之一,莱尼公司不仅掌握传统燃油车与新能源汽车的高低压线束技术,还拥有电池管理系统、充电系统等专用线束的核心能力。这次收购,立讯精密可以直接获取莱尼公司在汽车线束领域的技术、客户等资源,进而提高市占率。

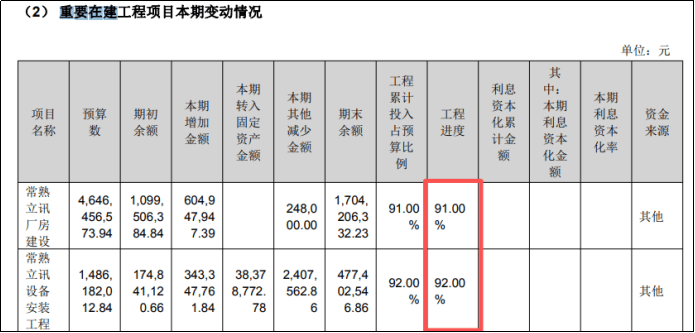

同时,根据最近的公司投资者互动平台的消息来看:公司在车载高压、高速线束方面持续布局,2024年获得多个新项目定点,2025年已经陆续开始量产,根据港股招股书上看,产能布局在盐城立铠(江苏盐城)、日达智造(江苏如皋)、常熟立讯(江苏常熟);

预计在2025年第四季度实现批量供货;2024年新布局的智能底盘产品线,预计在2025年实现营收的0到1突破;动力系统已实现批量稳定供货,并在2025年启动JDM合作模式。以母公司为主体的重要在建上,2025年上半年,常熟立讯已经基本完成建设和设备安装,这个项目是从也印证了公司在互动平台上的表述。

另外就是通讯互联的业务,这一块市场应该很熟悉,一个是高速铜缆连接线,还有个一个就是光互联的硅光模块,都是AI算力硬件的强势概念,另外就是散热管理模组、电源管理模组及完整系统集成方案,也都是可以应对AI服务器的需求放量的。

这一块,公司在互动平台的也进行了表述,电连接产品中224G高速线缆产品已实现量产,448G产品也已与多家主流客户展开预研工作,这一块短期需求没啥问题,但长期可能并非主流路线,“光进铜退”虽然一直都有争议,但从两个路线代表的上市公司在这段时间的市场表现就能看出些端倪;不过,立讯精密两手准备,光连接领域成果亦显著,800G硅光模块实现量产,1.6T产品正进行客户验证,这一块“易中天”的股价和业绩走势已经印证了市场需求预期,可能立讯精密在这块并非超大客户的战略供应商,但依旧是“香槟塔”逻辑,见着有份。而且以立讯在北美市场的客户影响力,以及全球化的工厂布局,拿下一些海外除N卡的云厂商大客户的订单并非难事。

同时公司在后续5纳米产品也已展开布局,在LRO/LPO等关键技术上进行了早期的探索;热管理业务预计在2025年将实现营收和利润的翻倍增长;电源管理模块的电源产品已通过北美核心客户认证并进入量产阶段,具备了一次、二次、三次电源供应能力。从港股招股书上的产能布局来看,江西智造(江西)、昆山立讯科技(江苏昆山)和海外的越南立讯(2016年设立)、云中立讯(2019年设立)主要服装零组件模组生产,推测都是现成的厂子,客户验证后可即时生产。

总结来看,立讯精密整个业务发展都很顺畅,正在逐渐走出对“果链”高度依赖的阴影,近些年收并购的资产也很好,短期都没有出现大幅商誉减值的情况。而且公司盈利能力毛利率和净利率明显回升,未来随着消费电子扩容和需求回暖,加上两大增量,价值重估的想象力确实不小。

评论