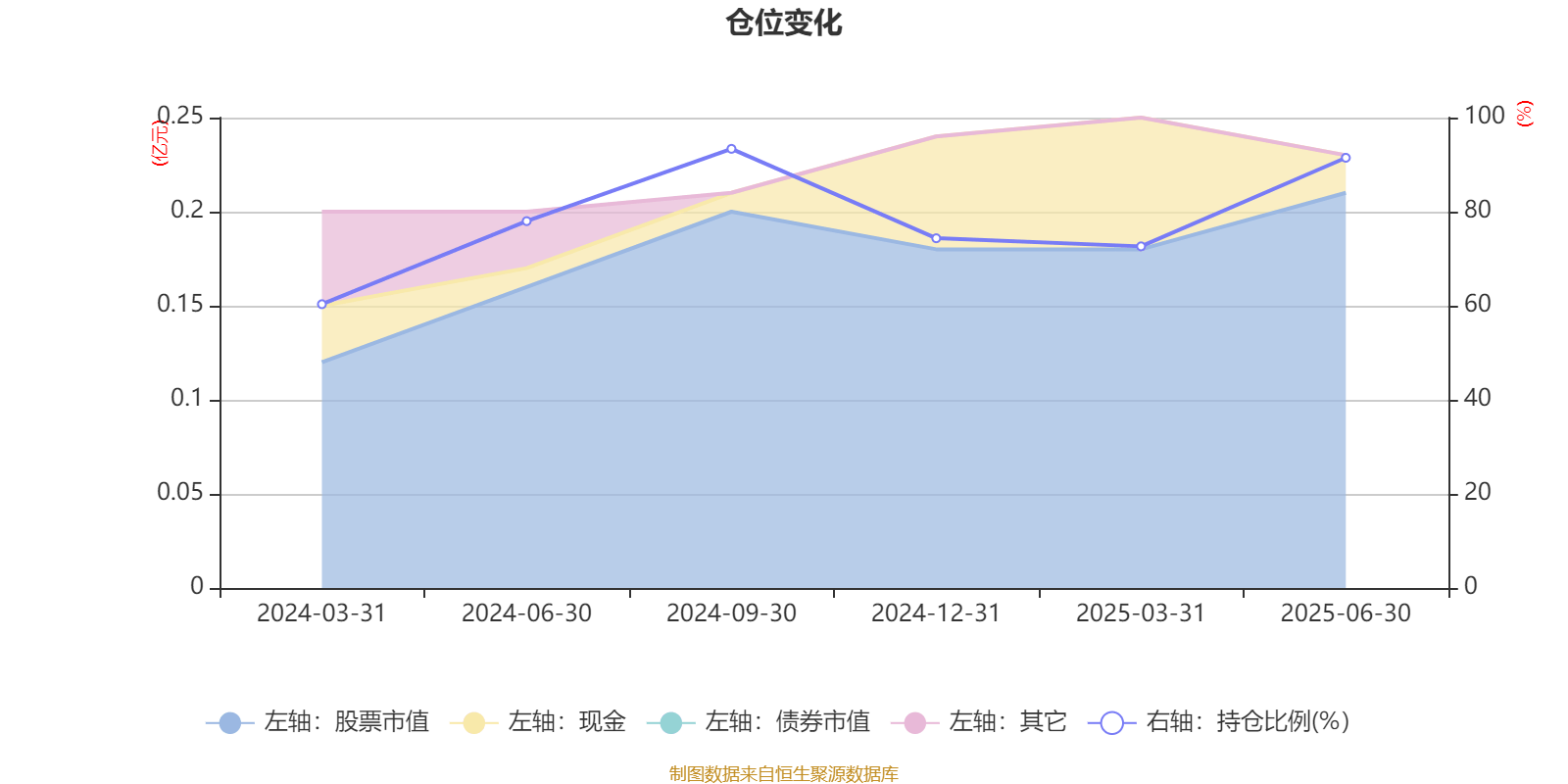

华西优选价值混合发起:2025年上半年末股票仓位提升17.11个百分点

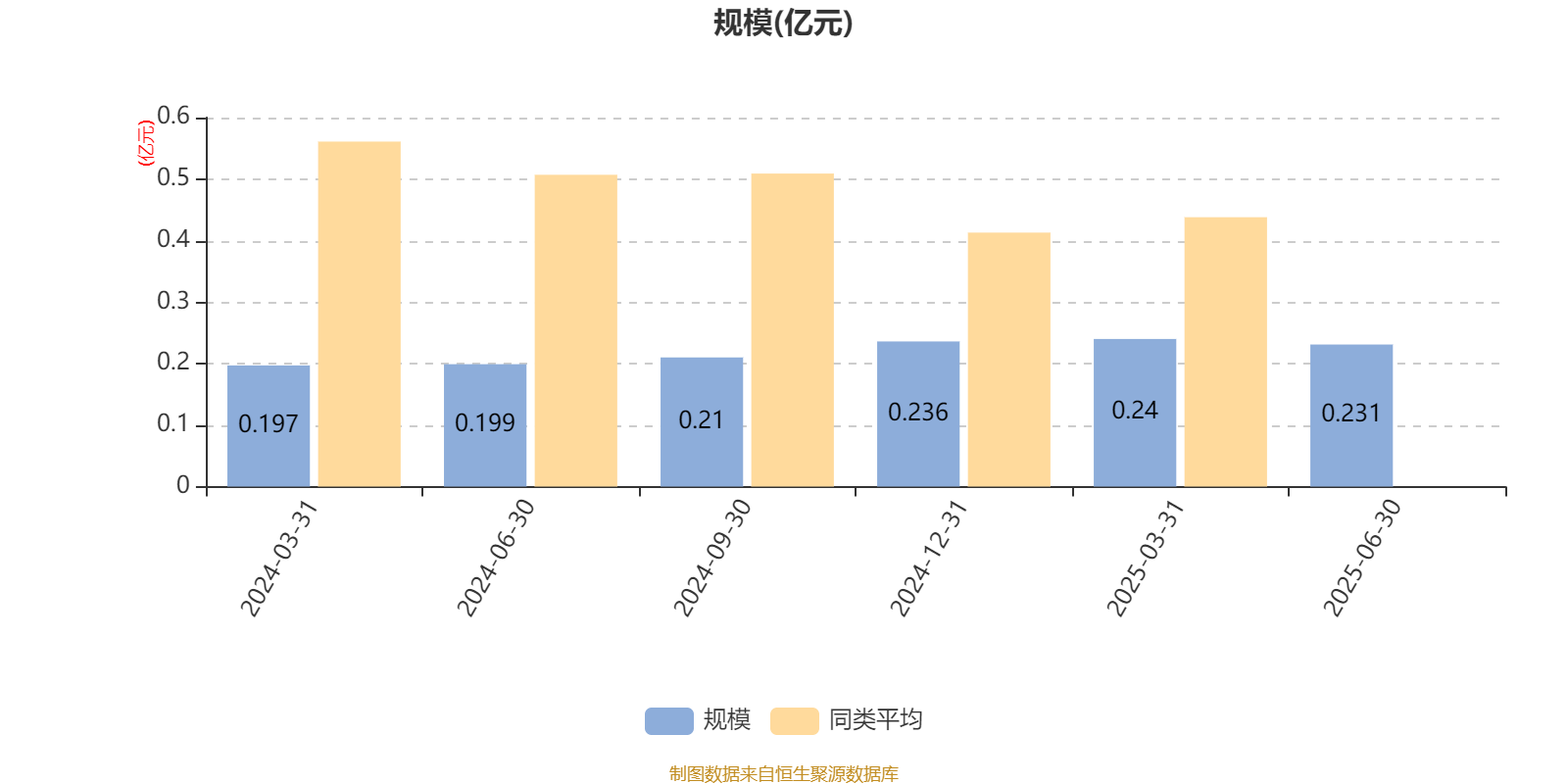

AI基金华西优选价值混合发起(019747)披露2025年中期报告,上半年基金利润41.38万元,加权平均基金份额本期利润0.0179元。报告期内,基金净值增长率为1.64%,截至上半年末,基金规模为2314.8万元。

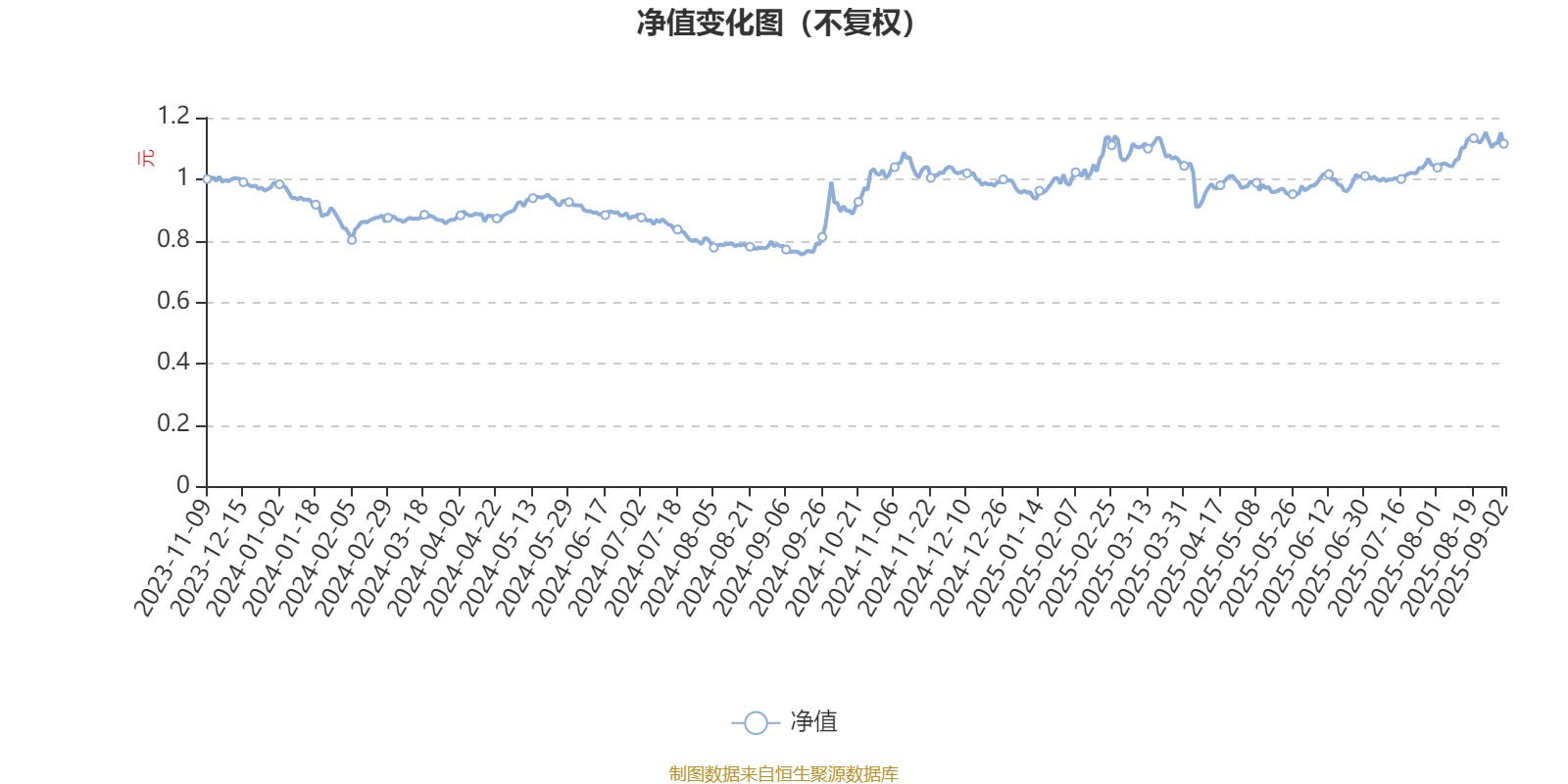

该基金属于偏股混合型基金。截至9月2日,单位净值为1.115元。基金经理是李本刚和王宁山。

基金管理人在中期报告中表示,我们下半年依然将围绕看好的产业方向布局。一方面,继续看好政策早周期领域,包括基建提速,消费补贴加码,服务消费。另一方面,产业趋势相对明确的赛道也是重点方向,AI与自动驾驶、稳定币等,以及产能出清行业,例如光伏/汽车“反内卷”政策落地。

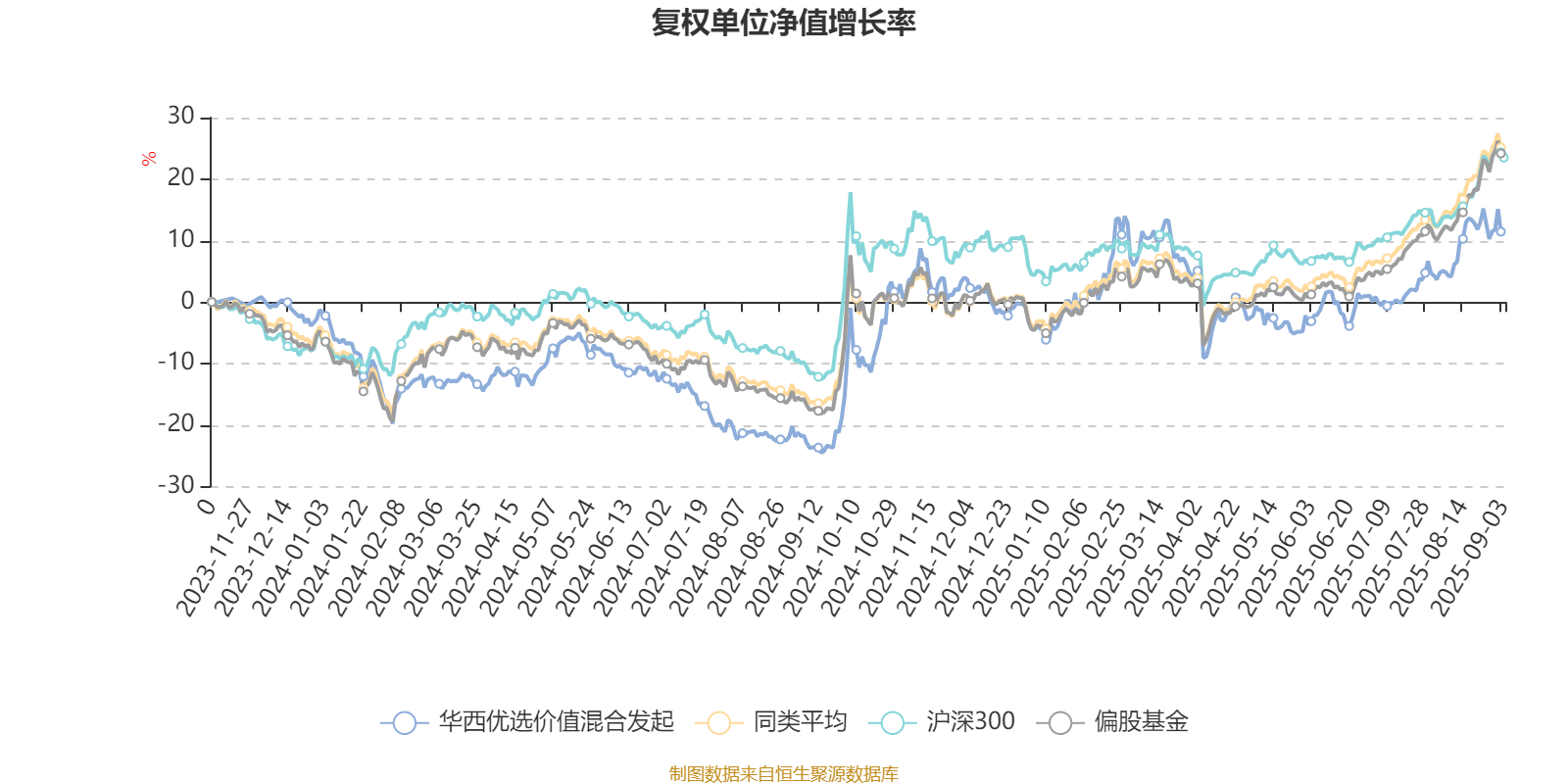

截至9月2日,华西优选价值混合发起近三个月复权单位净值增长率为15.72%,位于同类可比基金414/615;近半年复权单位净值增长率为4.13%,位于同类可比基金584/615;近一年复权单位净值增长率为42.72%,位于同类可比基金303/600。

展开全文

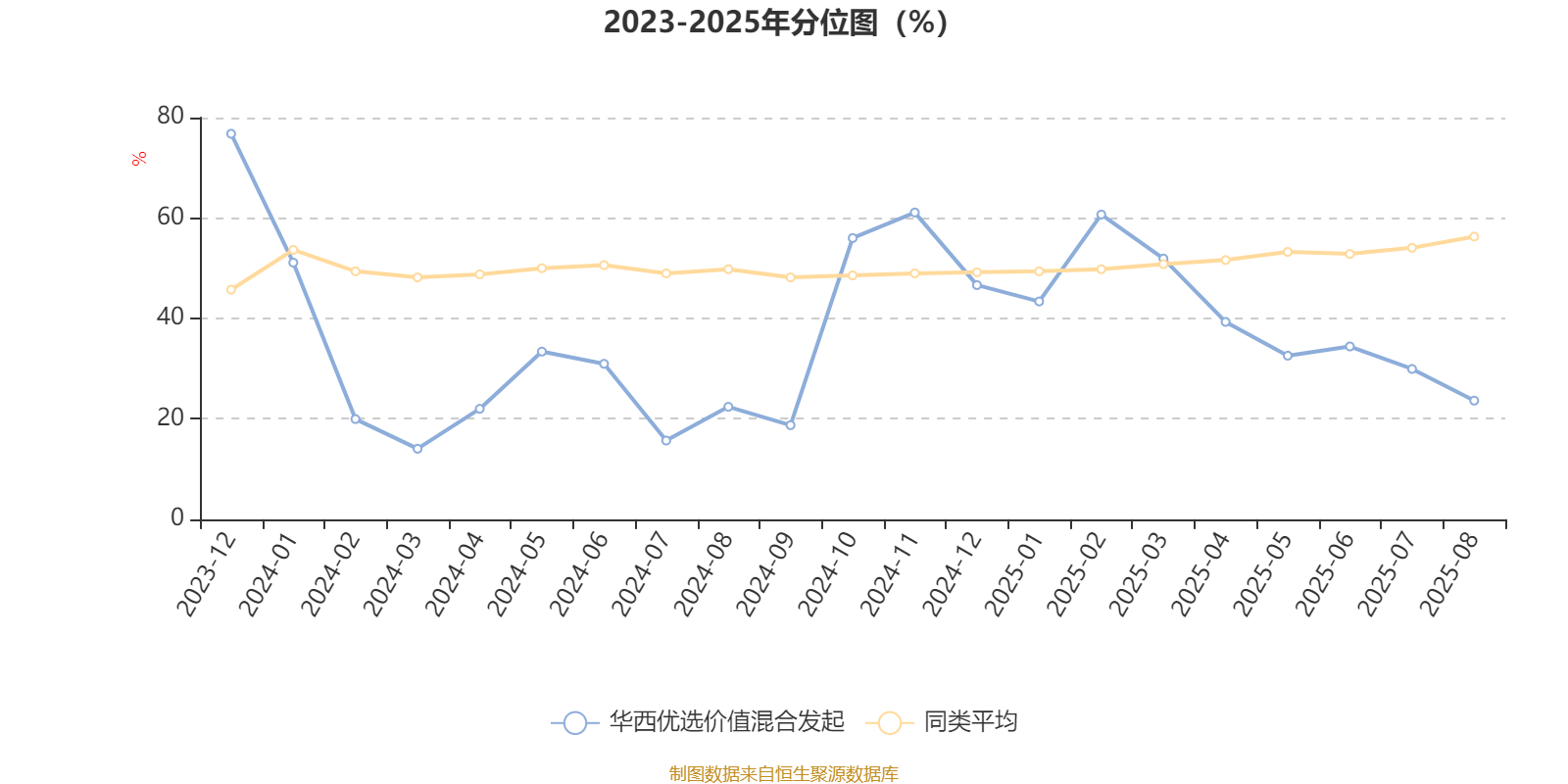

通过所选区间该基金净值增长率分位图,可以观察该基金与同类基金业绩比较情况。图为坐标原点到区间内某时点的净值增长率在同类基金中的分位数。

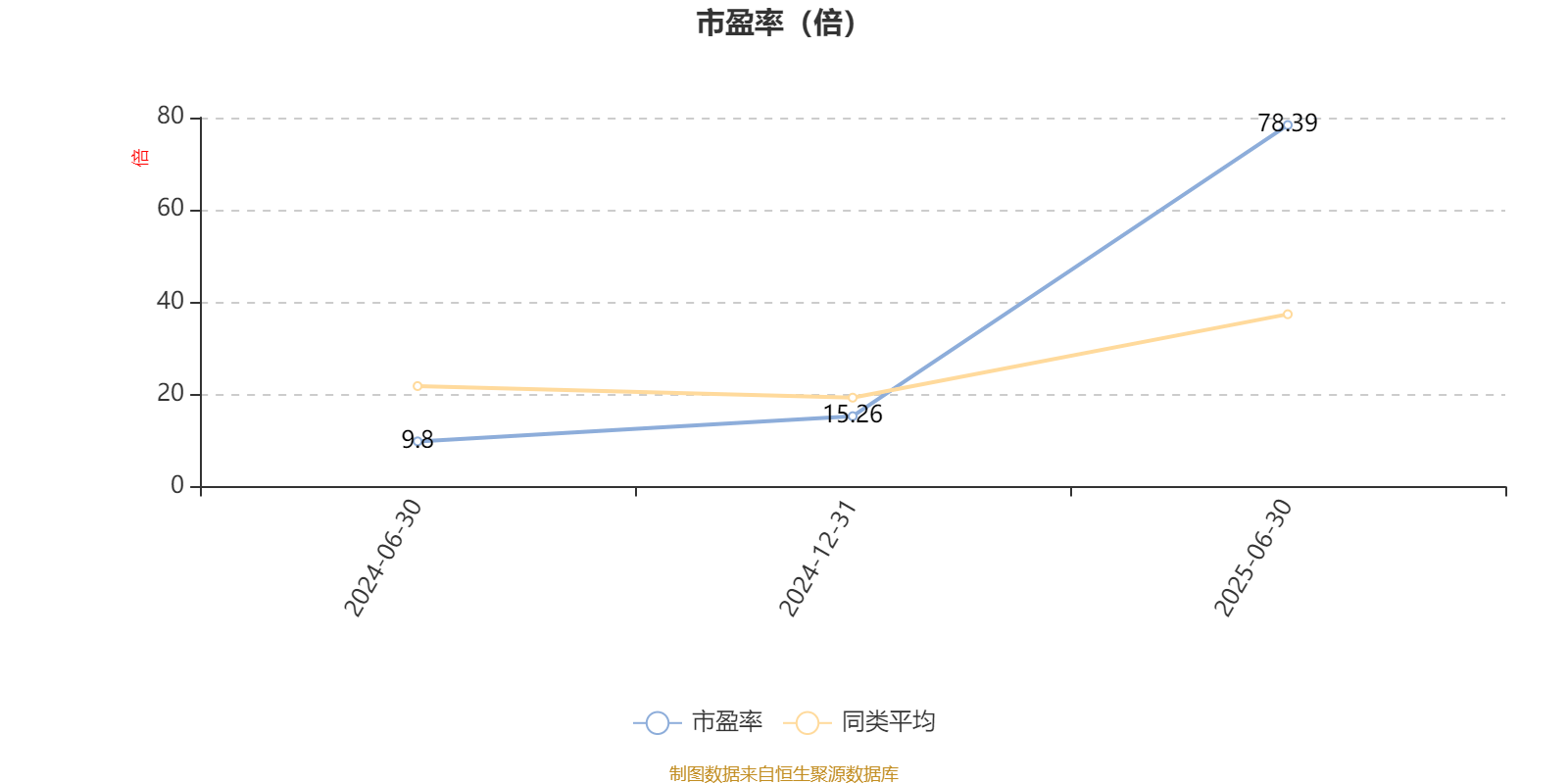

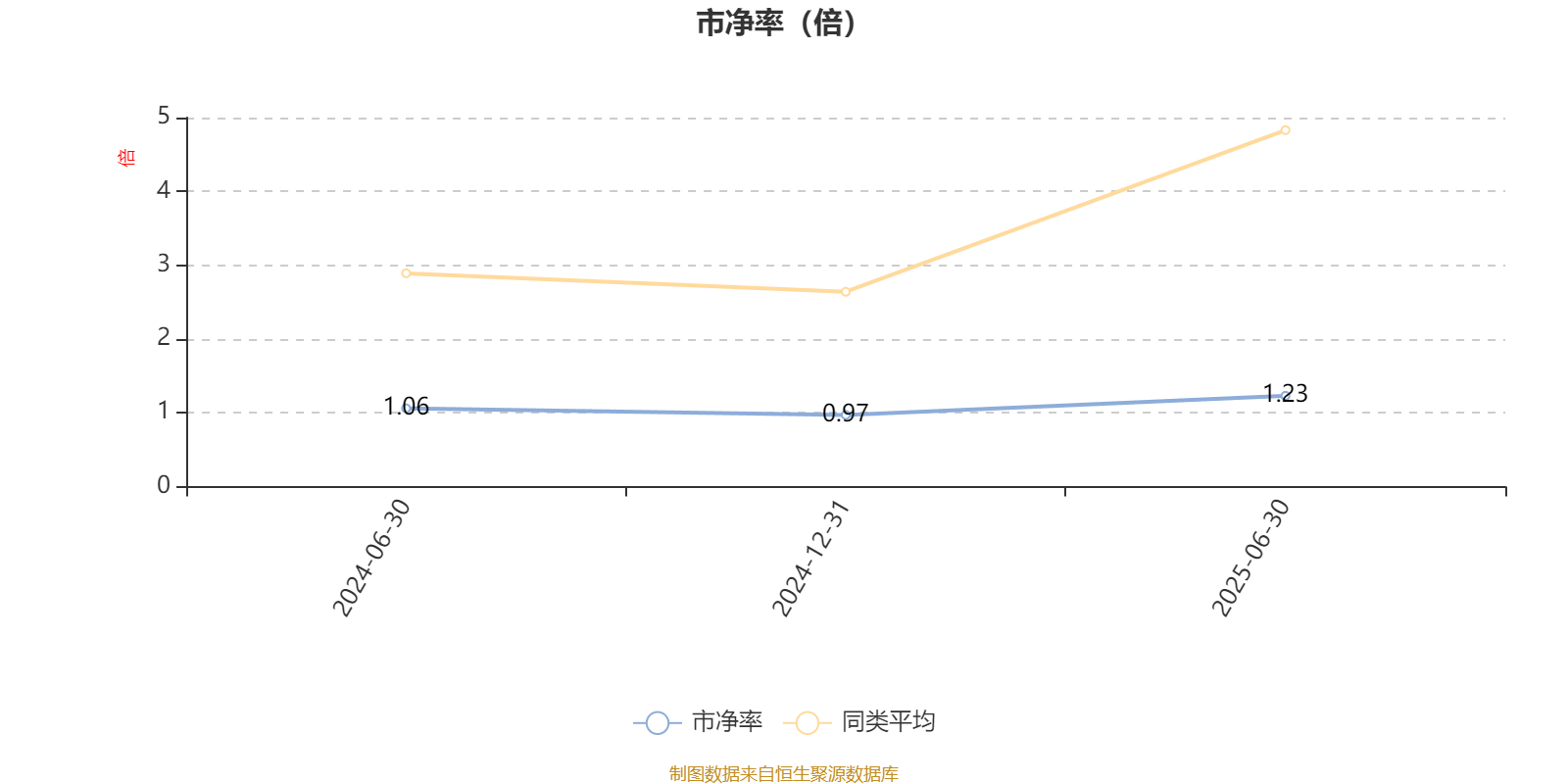

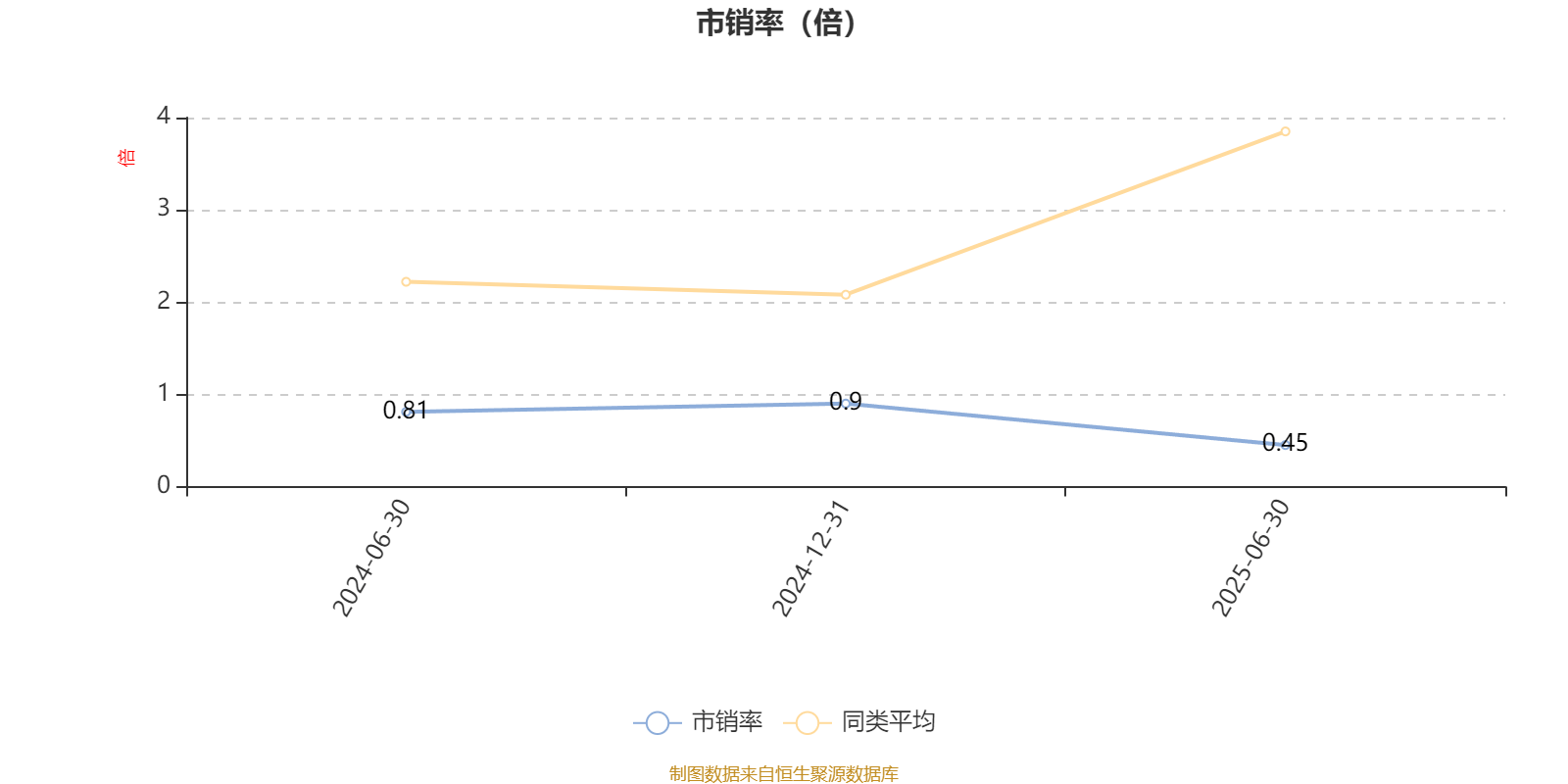

从基金股票资产的估值角度来看,以最新中报数据计算,2025年6月30日,该基金持股加权市盈率(TTM)约为78.39倍,同类均值为25.34倍;加权市净率(LF)约1.23倍,同类均值为2.34倍;加权市销率(TTM)约0.45倍,同类均值为2.09倍。

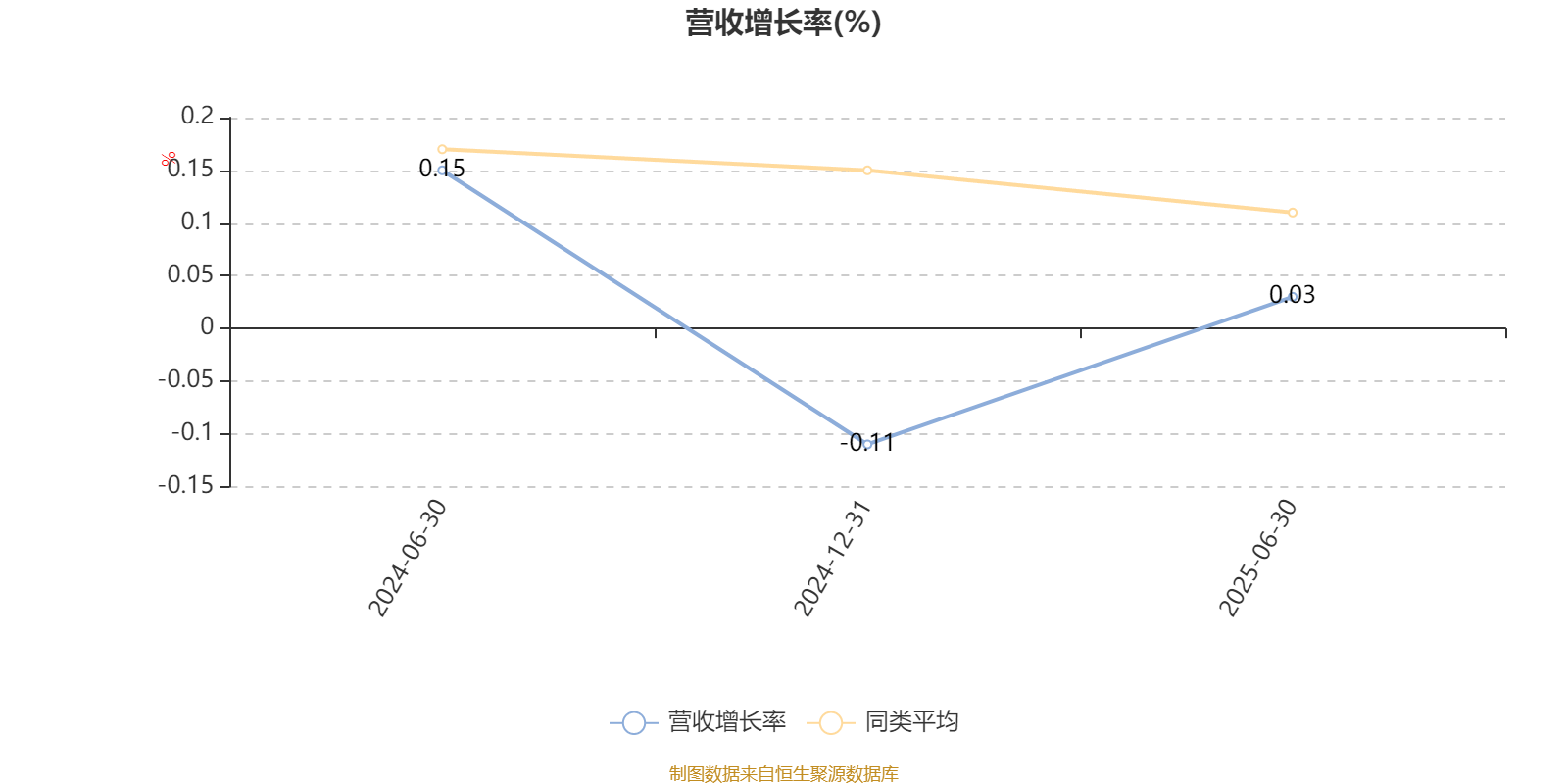

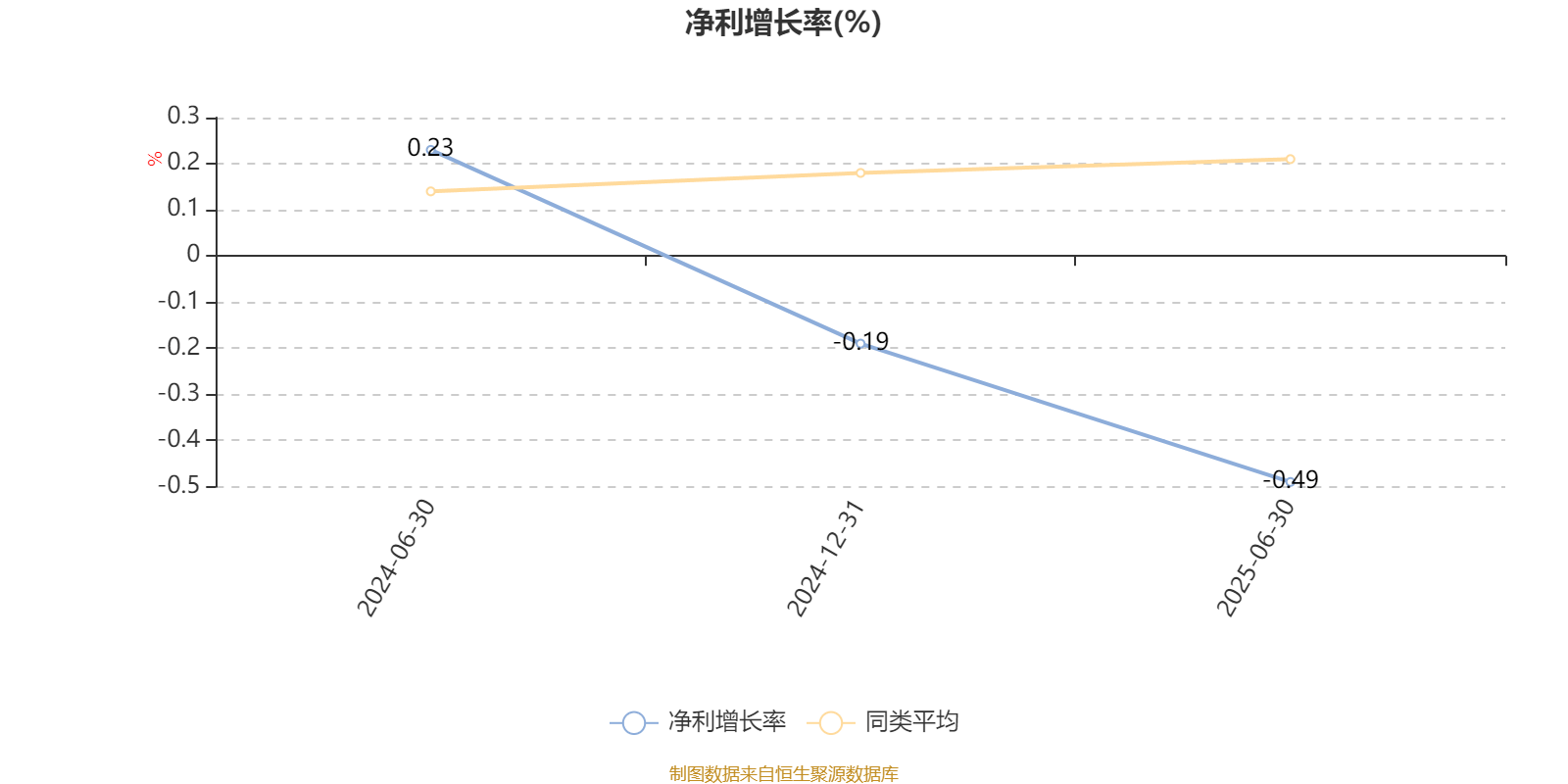

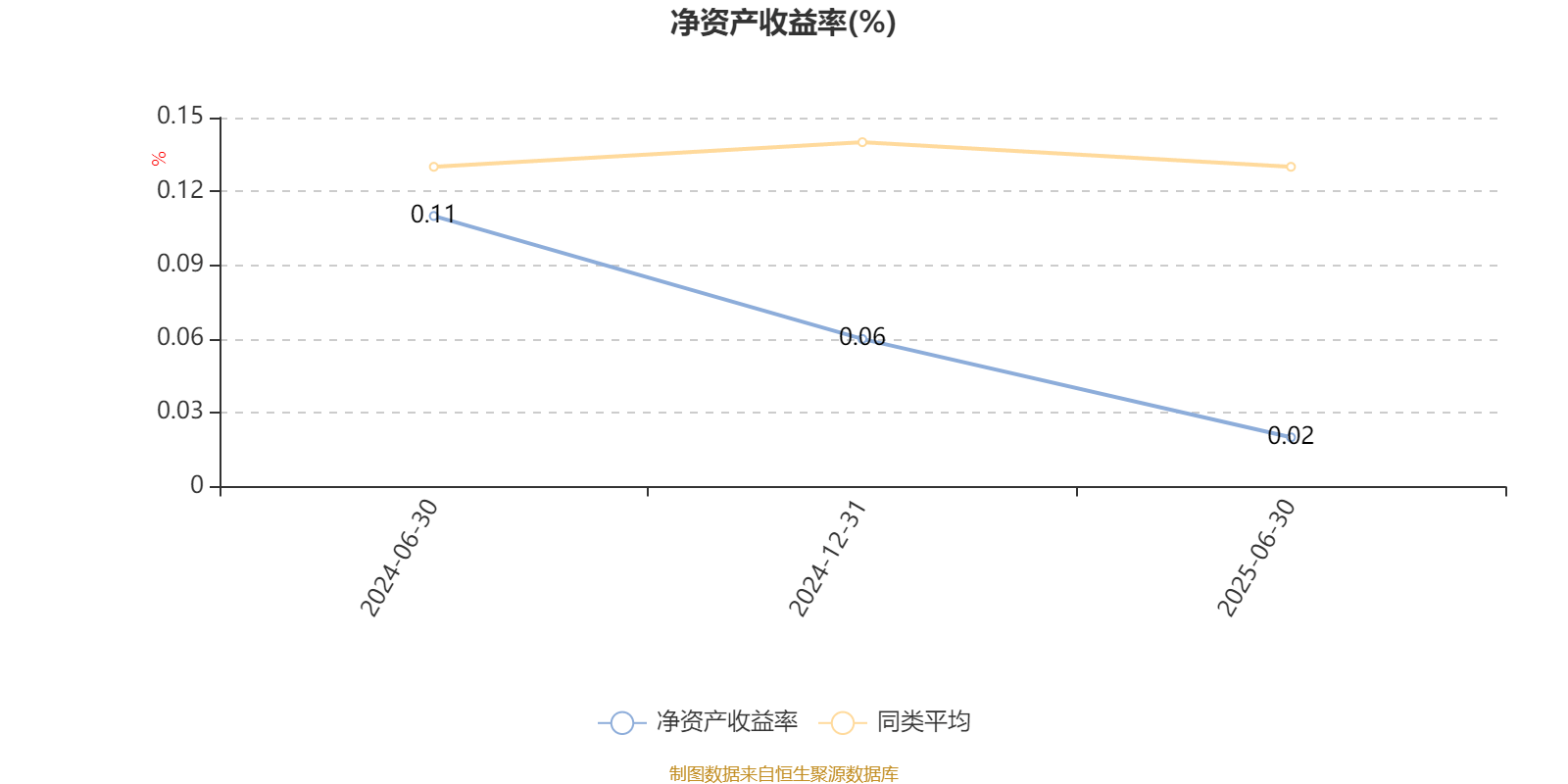

从成长性角度看,2025年1-6月,基金持有股票的加权营业收入同比增长率(TTM)为0.03%,加权净利润同比增长率(TTM)为-0.49%,加权年化净资产收益率为0.02%。

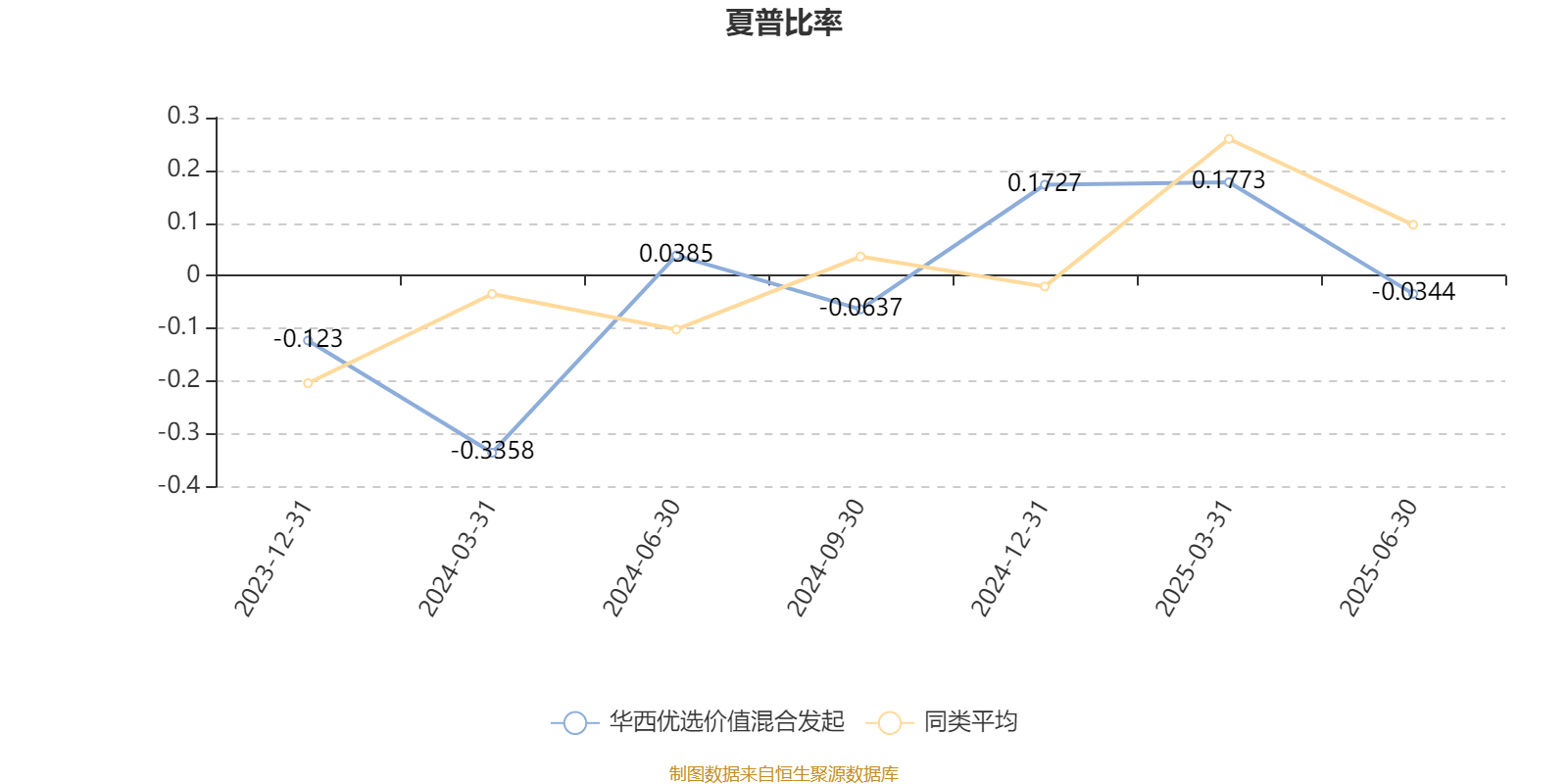

截至6月27日,基金成立以来夏普比率为0.3416。

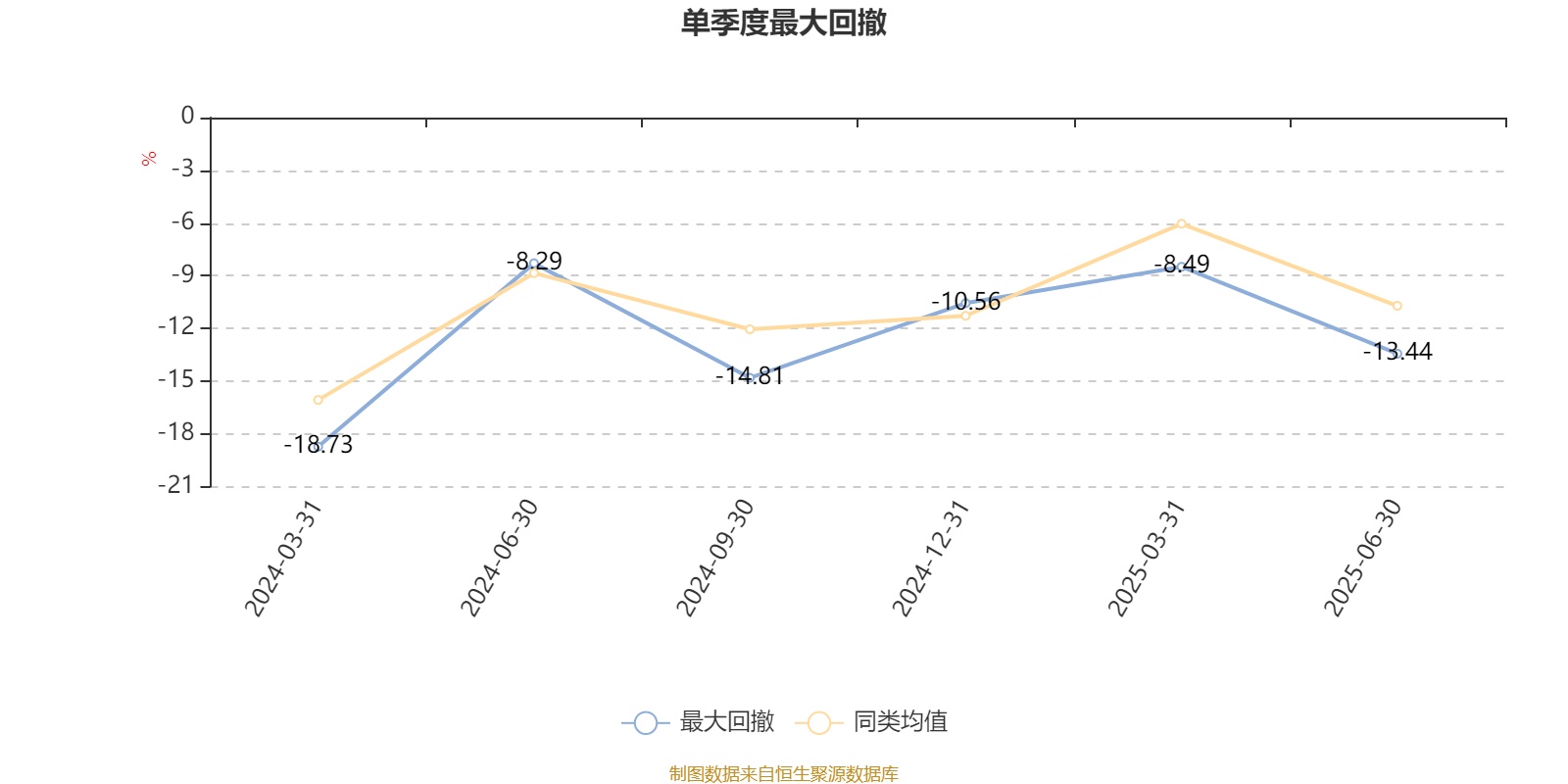

截至9月2日,基金成立以来最大回撤为25.13%。单季度最大回撤出现在2024年一季度,为18.73%。

据定期报告数据统计,成立以来平均股票仓位为78.35%,同类平均为83.27%。2024年三季度末基金达到93.36%的最高仓位,2024年一季度末最低,为60.33%。

截至2025年上半年末,基金规模为2314.8万元。

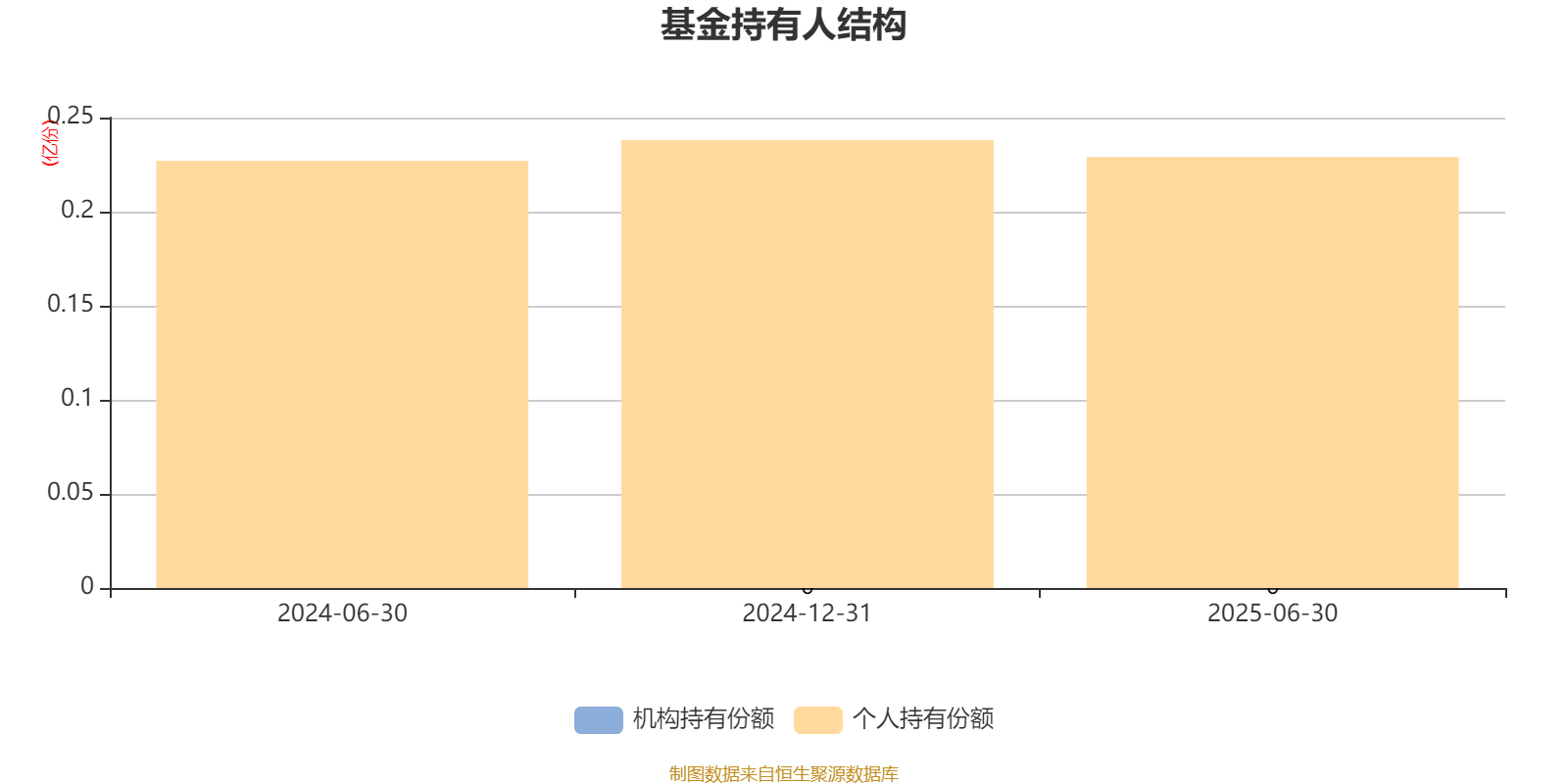

截至2025年6月30日,基金持有人共计26户,合计持有2292.53万份。其中管理人员工持有1569.62万份,占比68.47%,机构持有份额占比0.01%,个人投资者占比99.99%。

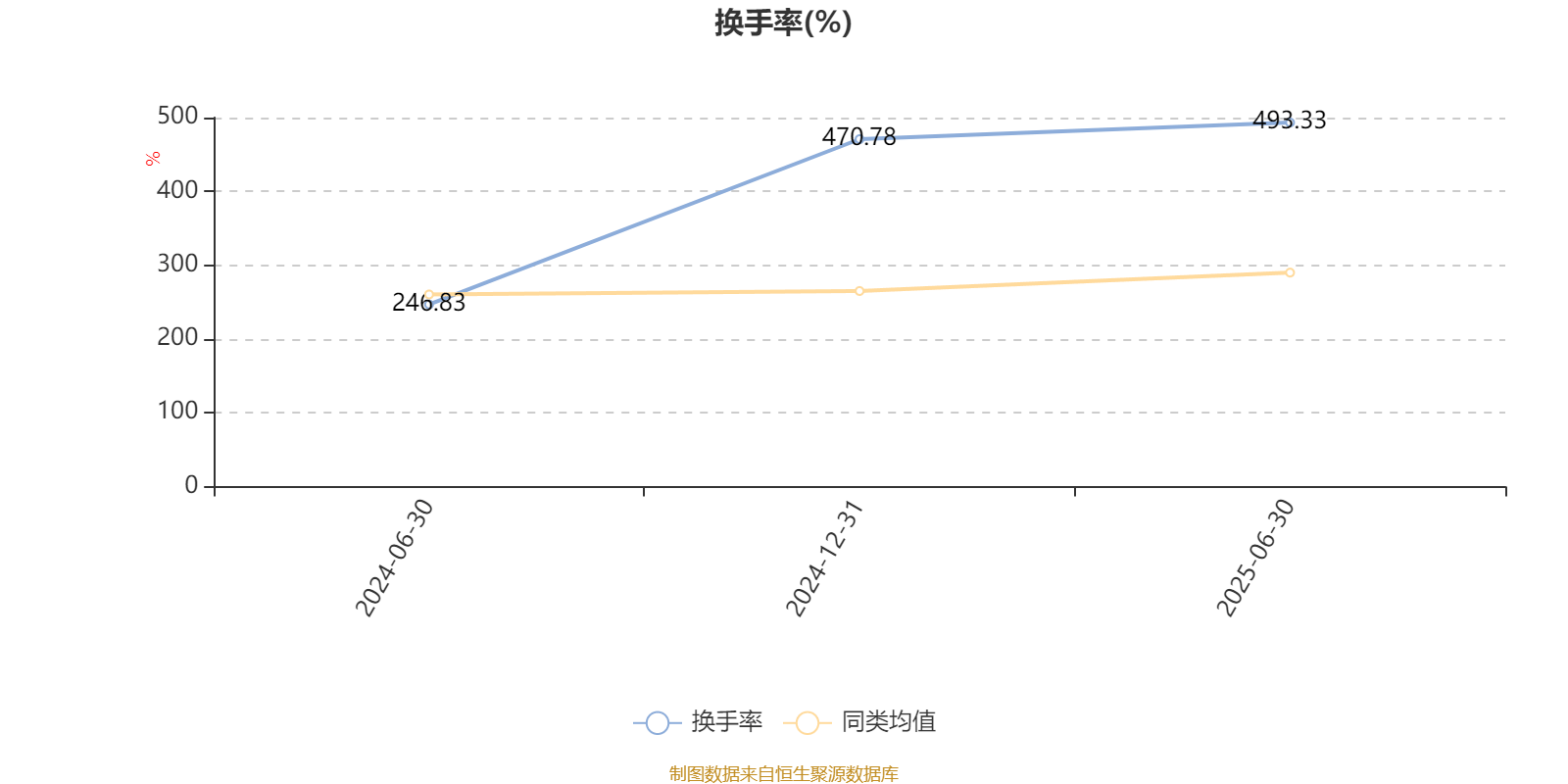

截至2025年6月30日,基金最近半年换手率约493.33%,持续1年高于同类均值。

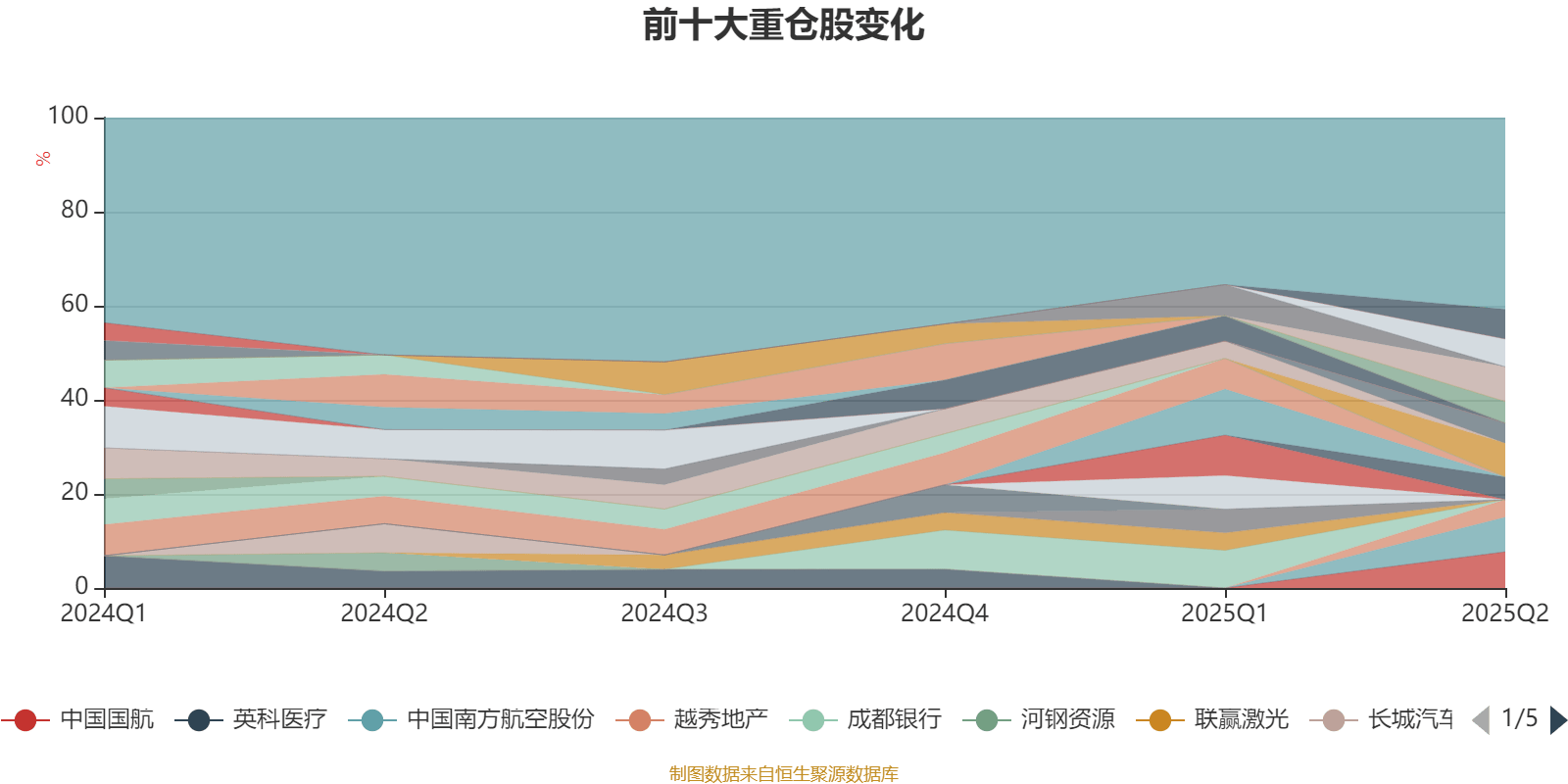

截至2025年上半年末,基金十大重仓股分别是中国国航、吉祥航空、中国南方航空股份、剑桥科技、绿城中国、禾望电气、潍柴重机、华海药业、沃尔核材、越秀地产。

核校:杨宁

相关文章

-

奋达科技(002681.SZ):累计回购95万股

-

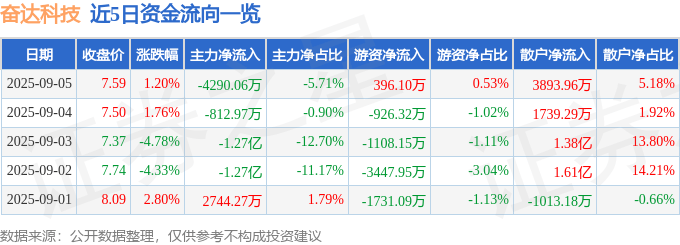

股票行情快报:奋达科技(002681)9月4日主力资金净卖出812.97万元

-

股票行情快报:奋达科技(002681)9月5日主力资金净卖出4290.06万元

-

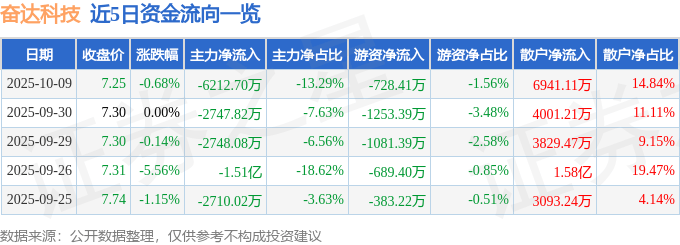

股票行情快报:奋达科技(002681)10月9日主力资金净卖出6212.70万元

-

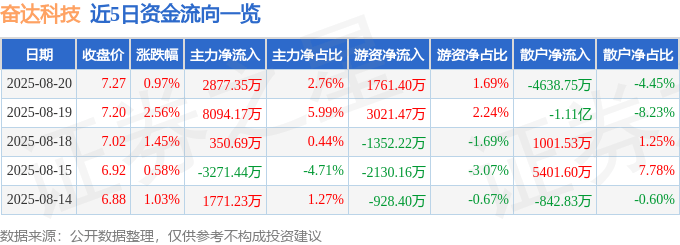

股票行情快报:奋达科技(002681)8月20日主力资金净买入2877.35万元

-

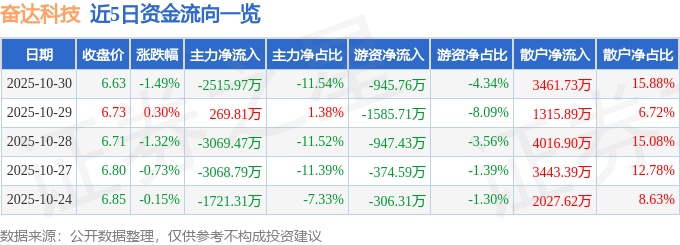

股票行情快报:奋达科技(002681)10月30日主力资金净卖出2515.97万元

-

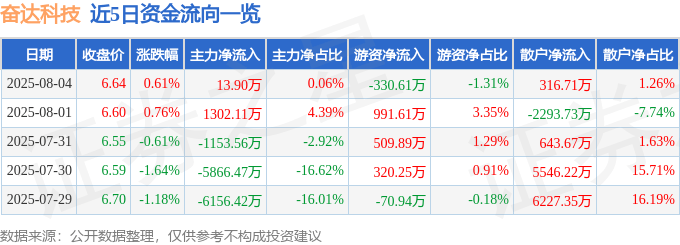

股票行情快报:奋达科技(002681)8月4日主力资金净买入13.90万元

-

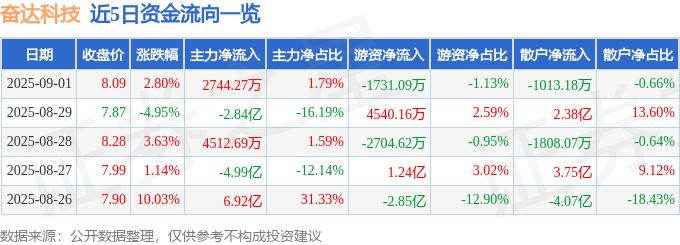

股票行情快报:奋达科技(002681)9月1日主力资金净买入2744.27万元

评论